前三季度中国社会物流总额同比增长6.1%

今年前三季度,物流运行总体平稳,稳中向好。数据显示,1-9月社会物流总额增速平稳,物流需求的结构性改革效果有所显现;“降本增效”等相关举措稳步推进,社会物流总费用增速持续回落,物流与相关行业协调性不断增强,物流运行质量显著提升;物流服务价格稳中渐升,但各运输方式服务价格涨跌不一;物流企业经营环境复杂多变,但企业盈利水平有所好转。

一、2016年前三季度物流运行的特点

(一)物流需求增速平稳,结构调整效果明显

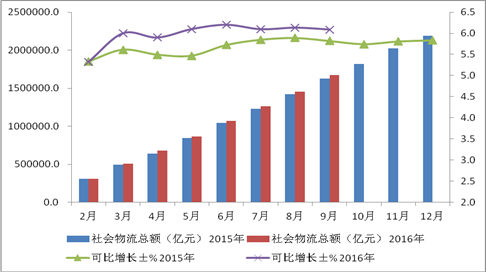

前三季度,全国社会物流总额为167.4万亿元,按可比价格计算,同比增长6.1%,增速比上年同期提高0.3个百分点,比一季度提高0.1个百分点,但比上半年回落0.1个百分点。三季度,社会物流总额增速保持较快水平,物流市场需求趋于好转,年内呈现稳中趋升的发展态势。

----工业品物流需求结构调整明显。前三季度,工业品物流总额155.6万亿,按可比价计算,比上年同期增长6.0%。其中,一季度增长5.8%、二季度增长6.1%、三季度增长6.1%。9月当月增长6.1%,较8月份回落0.2个百分点。今年以来,工业品物流需求增速持续在6%以上小幅波动,总体较为平稳。

工业物流需求结构调整明显,新旧动能转换加快,产业逐步向中高端迈进。一方面采矿等传统高耗能行业物流需求持续回落。前三季度,采矿业同比下降0.4%,上半年增长0.1%;六大高耗能行业同比增长5.8%,较上半年回落0.4个百分点,今年以来采矿等高耗能行业各季度呈回落走势;另一方面,高新技术产业物流需求加速增长。装备制造业和高新技术产业物流需求同比分别增长9.1%和10.6%,比上半年分别加快1和0.4个百分点;装备制造业和高新技术产业占工业比重分别达到32.6%和12.2%,比上年同期分别提高1.2和0.6个百分点

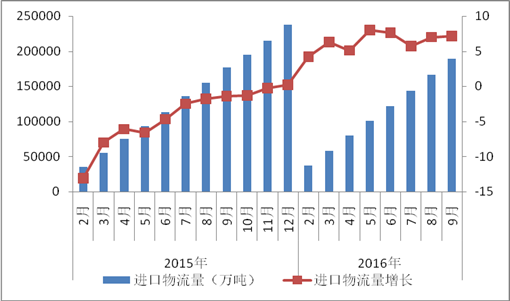

---进口物流需求量增速平稳。前三季度,进口物流总额7.5万亿元,降幅持续收窄,比上半年收窄2.4个百分点。进口物流量增速保持平稳增长,按可比价计算,比上年同期增长7.1%,增速比一季度提高0.8个百分点,但比上半年回落0.5个百分点。

从不同品类看,铁矿石、原油、铜等大宗商品进口量保持增长,前三季度,我国进口铁矿石7.63亿吨,增长9.1%;原油2.84亿吨,增长14%;煤1.8亿吨,增长15.2%;铜379万吨,增长11.8%。同期,进口成品油2150万吨,下降7.1%。

----消费物流需求保持高速增长。前三季度,与消费相关的单位与居民物品物流总额保持同比44.4%的高速增长,在社会物流总额中所占比重为0.3%,比上年同期提高0.1个百分点;随着电子商务、移动互联、分享经济等新业态不断发展扩大,网络消费在上年高增长的基础上仍保持快速增长,快递业务量随之保持超过50%的高速增长。根据国家邮政局数据显示,1-9月份,全国快递服务企业业务量累计完成211亿件,同比增长54%。

(二)物流费用规模增速放缓,物流运行质量提升

1、物流费用规模增速放缓

前三季度,社会物流总费用7.7万亿元,同比增长3.0%,增速比上年同期回落1.1个百分点,延续了年内回落走势。

其中,运输费用4.0万亿元,同比增长3.5%;保管费用2.6万亿元,同比增长1.2%;管理费用1.1万亿元,同比增长5.5%。

2、“降本增效”相关举措稳步推进,物流运行质量有所提升

前三季度社会物流总费用与GDP的比率为14.5%,比上年同期下降0.7个百分点。“降本增效”等相关举措稳步推进,物流成本持续回落,物流运行质量有所提升 。

运输结构持续优化。数据显示,前三季度,铁路货物发送量比上年下降5.0%,比上半年、一季度收窄2.6和4.3个百分点;水路货运量增长1.6%,比上半年提高0.3个百分点;公路货运量增长4.9%,比上半年提高0.5个百分点;民航货运量增长4.4%,提高0.4个百分点。从当月情况看,9月铁路货运量同比增长4.6%,8月份同比增长1%,是自2013年12月以来铁路货运首现增长。总体来看,物流运输结构进一步优化,公路、民航保持平稳较快增长,铁路货运服务水平有效改善,与公路、水路等运输方式配合更为紧密。

社会库存明显回落,周转加快。前三季度,“降成本”“去库存”等任务取得了一定实效。一方面,社会库存水平明显回落,数据显示,1-8月规模以上工业企业产成品库存比上年同期下降1.6%,9月制造业PMI中的产成品库存指数为46.4%,连续2个月下降,且低于去年同期。其中特别是水泥、钢铁、有色、铝冶炼等过剩产业库存同比均保持下降走势;另一方面,库存周转有所加快。中国仓指指数显示,平均库存周转次数指数连续回升,特别是8月升幅明显加快,升至58.3%,9月在此基础上再次提高0.2个百分点,创出近六个月的高点。

在此背景下,物流仓储服务主动适应产业转型的需要,物流仓储服务质量有所提升,1-9月社会物流总费用中的仓储费用增速比上年同期下降0.7个百分点,仓储成本连续三个月增速放缓。

(三)物流市场规模继续扩大

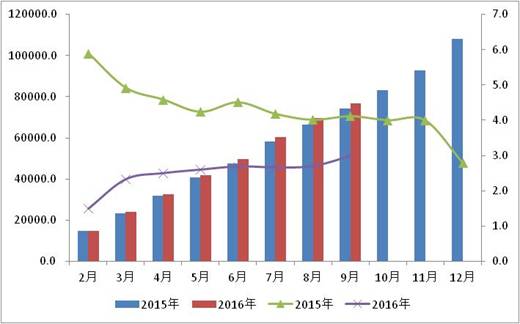

前三季度,物流业总收入5.5万亿元,同比增长4.7%,增速比上半年年提高0.5个百分点,比一季度提高1.1个百分点,物流市场规模呈现继续扩大的态势。

(四)物流服务价格稳中渐升

前三季度,物流服务价格总体平稳。进入9月,受到运输需求回升及相关政策出台等因素影响,当月价格有所回升。根据中国物流业景气指数中的物流服务价格指数,9月为50.3%,回升0.9个百分点,连续两个月回升,显示出当前物流市场较为活跃,物流服务价格稳中渐升。

公路物流运价环比回升。由中国物流与采购联合会和林安物流集团联合调查的中国公路物流运价指数9月为99.5点,比上月回升2.7%。本月指数环比回升,一方面是受到公路物流市场逐渐步入传统旺季,需求回升所致;另一方面,受到治超新政实施等因素影响,运输费用有所上涨,带动价格指数回升。从各周情况看,月内除第三周小幅回调外,其它各周均呈现“加快上涨”的走势。

从分车型指数看,各车型指数比上月均有所回升。其中,以大宗商品及区域运输为主的整车指数比上月回升2.1%,为91.2点。与此同时,食品、日用品等消费需求稳步增长,电子商务等网上零售消费需求高速增长,带动零担物流需求较上月显著回升。零担指数中,零担轻货指数为114.0点,比上月回升4.3%,但比上年同期下降1.8%;零担重货指数为110.0点,比上月回升2.7%,但比上年同期下降7.0%。

海运价格环比回落。9月,沿海散货运输市场整体弱势运行,运力供应过剩程度有所加剧,运价环比回落幅度较大。交通部发布的中国沿海(散货)运价指数9月为886.84点,较上月回落13.8%;1-9月为858.5点,同比增长0.2%。其中,煤炭、金属矿石、粮食、成品油货种运价指数均较上月出现不同程度下跌,原油货种运价指数维持稳定。

(五)物流企业盈利水平趋于改善

随着市场需求稳中向好,供需改善,物流企业效益有所转好。物流业景气指数中的主营业务利润指数连续两个回升,9月环比回升2.1个百分点,至50.8%,主营业务利润指数回升至扩张区间,显示出物流企业盈利水平有所提升,利润额增速有所回升。

二、四季度物流运行走势判断

展望四季度,三季度经济运行积极信号的显现,有利于稳定四季度的运行基础。但由于下行压力依然存在,经济运行本身存在一定惯性,短期内仍以企稳运行为主,很难出现明显改善。

从先行指标看,9月物流业景气指数中的新订单指数较上月回升3.2个百分点,为56.8%;业务活动预期指数为60.6%,较上月回升0.1个百分点。随着“金九银十”的传统生产建设旺季的到来,物流上下游业务活动进一步转旺,物流运行的需求基础进一步巩固,物流运行企稳向好的趋势仍将延续。

从市场需求看,随着“去产能”“去库存”等任务的实施举措不断落实,产能过剩的局面有望继续改善,煤炭、钢铁等大宗商品价格明显回升,加之基础建设投资需求有望在四季度继续释放,工业经济阶段性筑底迹象明显,预计相关的工业物流需求全年有望保持平稳增长态势;第四季度,随着消费升级的推进及节日消费的带动,与居民消费密切相关的快消品、食品、医药、通信等物流业务仍将保持较快增长。预计全年社会物流总额增长在6.1-6.2%左右。

从供需情况看,市场需求趋好,供需关系也有所改善。从PMI来看,生产指数与新订单指数均值差距在缩小。1-9月,制造业生产量指数均值为52.0%,新订单指数均值为50.5%,两者差距为1.5个百分点,较去年同期减少0.5个百分点。

总体来看,随着物流运行的需求基础进一步巩固,第四季度物流运行仍有望保持企稳回升态势。